Autorką najbardziej trafnej definicji inwestowania jest H. Walicka, która twierdzi, że jest to: ,,wydatkowanie środków w celu pozyskania określonych obiektów, papierów wartościowych bądź dóbr niematerialnych służących realizacji procesów gospodarczych, a pozwalających na odzyskanie kapitału oraz czerpanie dodatkowych korzyści w przyszłości, co jednakże obciążone jest znacznym ryzykiem?

Rodzaje inwestycji

W działalności gospodarczej można wyodrębnić trzy główne rodzaje inwestycji:

Inwestycje rzeczowe

Polegają na przyroście lub wymianie materialnych składników majątku trwałego przedsiębiorstwa: maszyn, urządzeń, gruntów, budynków i środków transportu. Wśród nich mogę wyróżnić:

1. inwestycje nowe (rozwojowe) – zakup lub wytworzenie nowych aktywów, do których możemy zaliczyć: maszyny, urządzenia. Tworzenie nieistniejących dotychczas ośrodków produkcji możemy również zakwalifikować do tej grupy, a mogą być nimi : nowe przedsiębiorstwo, filie, oddziały.

2. inwestycje odtworzeniowe – rozumiane jako wymiana zużytych technicznie oraz moralnie maszyn i urządzeń na nowe; zapobiegają wzrostowi kosztów z powodu nadmiernej eksploatacji majątku,

3. inwestycje modernizacyjne – mające na celu dostosowanie składników majątku trwałego do obecnego poziomu rozwoju technologicznego,

4. inwestycje strategiczne – zmierzające zarówno do umocnienia osiągniętej pozycji rynkowej przedsiębiorstwa, jak również do utrzymania wypracowanego udziału w rynku. Można przy tym wymienić jako przykład: otwarcie nowej filii, fuzję z konkurentem, wchodzenie w związki kooperacyjne, jak również dywersyfikację działalności. Wśród omawianego rodzaju inwestycji można wyszczególnić inwestycje defensywne, które dążą do utrzymania wypracowanego udziału w rynku oraz inwestycje ofensywne służące umocnieniu pozycji przedsiębiorstwa na rynku.

Inwestycje kapitałowe

Instrumenty rynku pieniężnego i kapitałowego, dotyczą zazwyczaj przedsiębiorstw, które posiadają na tyle duży kapitał, aby można było go lokować w zakup obligacji, akcji, kontraktów terminowych lub lokat terminowych.

Inwestowanie w firmy

Inwestycje niematerialne

Te z kolei nie są bezpośrednio związane z powstawaniem dóbr materialnych czy z operacjami finansowymi, ale obejmują swoim zakresem: szkolenie kadr, badania i rozwój, promocję i reklamę, zaplecze socjalne. Są istotnym elementem uzupełniającym działalność rozwojową przedsiębiorstwa.

Wdrożenie controllingu

Wielopłaszczyznowa klasyfikacja inwestycji rzeczowych

Zarządzanie inwestycjami

Osoba odpowiedzialna za zarządzanie finansami w przedsiębiorstwie jest zobligowana do realizacji konkretnych zadań, do których należą przede wszystkim:

2. rozdysponowanie pozyskanego finansowania,

3. określenia spodziewanych efektów z różnych form zaangażowania środków finansowych przedsiębiorstwa w wymiarze krótko- i długookresowym,

4. identyfikacja ryzyka związanego z działalnością przedsiębiorstwa.

Pierwszym i podstawowym elementem sztuki zarządzania finansami przedsiębiorstw jest taki dobór źródeł finansowania spośród dostępnych dla przedsiębiorstwa, aby koszt tego kapitału był jak najniższy.

Mając pozyskane środki, kolejnym zadaniem jest ich odpowiednia alokacja. Występują dwie możliwości rozdysponowania pozyskanego kapitału, a mianowicie:

finansowanie bieżącej działalności przedsiębiorstwa, czyli składników kapitału obrotowego, w skład którego wchodzą gotówka i łatwo zbywalne papiery wartościowe, regulowanie bieżących zobowiązań, finansowanie zapasów, towarów, surowców, produkcji w toku itp.,

finansowanie działalności rozwojowej, w postaci powiększania majątku trwałego przedsiębiorstwa.

Trzecie z wymienionych zadań jest niezwykle istotne w zarządzaniu inwestycjami. Ma ono wpływ na ekonomiczną opłacalność poprzez odpowiednią alokację środków na wybrane cele. Rachunek ekonomiczny jest idealnym narzędziem wykorzystywanym do tego zadania. Składa się on z metod i procedur wielowariantowego zestawienia nakładów i spodziewanych efektów. Omawiane zagadnienie zostało szczegółowo przedstawione w publikacji Metody oceny opłacalności inwestycji.

Kryteria decyzji inwestycyjnej

Osoba zarządzająca finansami przedsiębiorstwa podejmująca decyzje inwestycyjne powinna się w głównej mierze kierować kryteriami, które zostały zaprezentowane na rysunku 1.

Nakład & Korzyść | Pierwsze dwa wyszczególnione elementy są głównie związane z kształtowaniem wielkości wpływów i wydatków pieniężnych towarzyszących realizowanemu przedsięwzięciu oraz zróżnicowaniem w poszczególnych okresach.

Do składników wyznaczających wielkość przepływów pieniężnych (cash flow) należą m.in.:

przychody uzyskiwane ze sprzedaży dóbr i usług, powstających w rezultacie eksploatacji majątku powstałego w efekcie zrealizowania danej inwestycji,

bieżące koszty ponoszone w celu uzyskania przychodów z działalności operacyjnej,

wielkość nakładów kapitałowych niezbędnych dla stworzenia potencjału gwarantującego inwestorowi generowanie w przyszłości zadowalających dochodów,

wielkość odpisów amortyzacyjnych tworzonych od zaangażowanych w przedsięwzięcie składników majątku trwałego, które to odpisy stanowią składnik bieżących kosztów, ale nie towarzyszy im w przeciwieństwie do innych składników kosztów konieczność ponoszenia przez inwestora wydatku pieniężnego,

wielkość zewnętrznego wspomagania kapitałowego przedsięwzięcia, jak również wielkość i rozłożenie w czasie obciążeń związanych z ich późniejszym zwrotem,

wielkość obciążeń podatkowych, którym podlega przedsiębiorstwo,

wielkość kapitału obrotowego niezbędnego dla zainicjowania oraz sprawnego funkcjonowania przedsięwzięcia, wynikająca z potrzeby finansowania należności oraz zapasów, jak również poziom finansowania tego rodzaju potrzeb przez kapitał obcy w postaci zaciąganych zobowiązań bieżących.

Czas jest związany z utratą wartości pieniądza w czasie, jak również długością okresu zamrożenia kapitału w przedsięwzięcie inwestycyjne.

Ryzyko jest definiowane jako obiektywnie istniejąca możliwość poniesienia szkody, straty lub niepowodzenia w realizacji zamierzonych celów działalności jednostki gospodarczej. W szerokim ujęciu jest definiowane jako:

niebezpieczeństwo niepowodzenia działania,

niebezpieczeństwo błędnych rozstrzygnięć,

niebezpieczeństwo negatywnego odchylenia od celu.

Kluczowym elementem tej publikacji jest zaprezentowanie procedury towarzyszącej zarządzaniu inwestycjami rzeczowymi.

Etapy projektu inwestycyjnego

Zarządzanie inwestycjami rzeczowymi składa się z czterech głównych etapów, które zostały szczegółowo opisane w dalszej części publikacji.

Planowanie inwestycji

Etap I w cyklu projektu inwestycyjnego dotyczy planowania inwestycji rzeczowych (faza przygotowawcza inwestycji, przedinwestycyjna, feasibility study). Są to procedury przygotowywania i oceny decyzji inwestycyjnych za pomocą wieloaspektowych badań o charakterze inżynierskim, marketingowym i finansowo – ekonomicznym (tworzenie, odtwarzanie i modernizacja majątku z uwzględnieniem celów organizacji) zmierzających do wyboru efektywnego projektu inwestycyjnego, uwzględniające spodziewane wydatki na jego realizację.

Celem fazy przedinwestycyjnej jest przygotowanie informacji, która stanowi podstawę dla:

formułowania strategii inwestycji,

planowania strategicznego w ramach inwestycji,

podejmowania decyzji o wyborze najefektywniejszego wariantu inwestycyjnego, których istotą jest zapewnienie długookresowego rozwoju i efektywności organizacji.

Strategia projektu inwestycyjnego to zestaw celów i zasad sformułowanych dla danego projektu, które determinują alokację zasobów w czasie jego planowania. Określenie strategii projektu inwestycyjnego ma na celu identyfikację:

możliwości inwestycyjnych,

określenie kierunków inwestowania,

prognozowanie przyszłej sytuacji organizacji z uwzględnieniem wewnętrznych i zewnętrznych warunków jej funkcjonowania m.in. za pomocą badań rynkowych w zakresie popytu, podaży, zachowań klientów, konkurencji, otoczenia społecznego, prawnego, ekonomicznego, itp..

Podstawowe zadania w fazie przedinwestycyjnej obejmują :

identyfikację możliwości produkcyjnych (studium możliwości) – określenie możliwości inwestycyjnych lub specyfikację projektów do dalszych badań,

określenie wariantów inwestycji i wstępną ich selekcję – przygotowanie bardziej szczegółowych założeń techniczno-ekonomicznych, które pozwolą na dokonanie wstępnej selekcji wariantów inwestycyjnych,

ocenę i podjęcie decyzji – ostateczną weryfikację oceny efektywności danego projektu, stanowiącą techniczną i ekonomiczną podstawę podjęcia decyzji o realizacji projektu. W ramach tego etapu wymagane jest przeprowadzenie tzw. studiów pomocniczych (np. studium rynkowego). Również wymagane jest przeprowadzenie analizy porównawczej alternatywnych rozwiązań w zakresie programu produkcji, techniki, technologii, inżynierii budowlanej itp.

Realizacja inwestycji

Etap II Wybór ostatecznego wariantu projektu inwestycyjnego implikuje kolejny etap cyklu projektu inwestycyjnego, który związany jest z realizacją projektu inwestycyjnego (wykonalnością przyjętego projektu inwestycyjnego). Etap ten zawiera wszystkie działania związane z wykonaniem prac inwestycyjnych zgodnie z założeniami ujętymi w przyjętym projekcie inwestycyjnym, do których zaliczam:

przygotowanie ostatecznych planów technicznych projektu – wybór lokalizacji, opracowanie planów inżynieryjnych, przygotowanie szczegółowych harmonogramów prac i dostaw,

prowadzenie negocjacji i zawieranie kontraktów z wykonawcami robót, dostawcami maszyn, urządzeń oraz instytucjami finansowymi,

budowę,

marketing przedprodukcyjny – promocję i reklamę przedprodukcyjną,

rekrutację i szkolenie pracowników,

przyjęcie obiektu do eksploatacji – techniczny odbiór projektu.

Operacyjny

Etap III – Faza eksploatacji obejmuje okres od momentu przyjęcia obiektu inwestycyjnego w użytkowanie do momentu zakończenia jego użytkowania w celu dalszej modernizacji lub likwidacji. Faza ta dzieli się zwykle na dwa etapy :

etap dochodzenia do projektowanej zdolności produkcyjnej, który jest związany z licznymi problemami technicznymi, technologicznymi, organizacyjnymi, kadrowymi itp.,

etap pełnego wykorzystania zdolności produkcyjnej, który oceniany jest przez pryzmat wpływów i wydatków związanych z dystrybucją produkowanych wyrobów (np. zaopatrzenie w majątek obrotowy).

W omawianej fazie skupiają się niedomagania i osiągnięcia poprzednich faz. Rozumiane w tym sensie, że prognozy sprzedaży mogą okazać się nietrwałe, kadra nienależycie przygotowana, techniczno- technologiczne rozwiązania pełne braków, mogą też być inne zagrożenia dla projektu. Stąd przestrzeganie zasad jakości i niezawodności projektu oraz minimalizacji czasu realizacji inwestycji jest podstawową troską inwestora.

Modernizacji / Wymiany / Likwidacji

Etap IV – rozpoczyna się w momencie podjęcia decyzji o modernizacji, wymianie na nowy lub likwidacji obiektu inwestycyjnego.

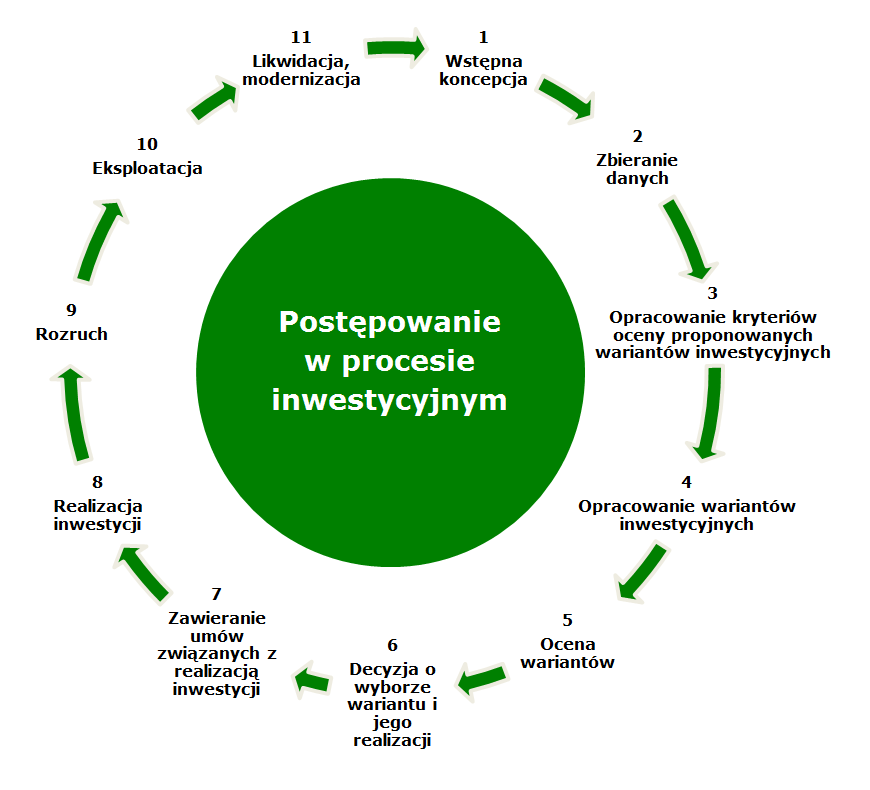

W prostszym ujęciu postępowanie w procesie inwestycyjnym zostało przedstawione na poniższym rysunku.

Na podstawie przedstawionego rysunku można zauważyć, że proces inwestycyjny obejmuje pełen cykl od projektowania do całkowitego rozliczenia finansowego przedsięwzięcia tj. jego likwidacji. Proces inwestycji wspomagany jest informacją wynikającą z planowania i kontroli realizacji inwestycji w celu sterowania realizacją projektu inwestycyjnego dla uzyskania założonej ekonomicznej efektywności inwestycji i strategicznego celu organizacji.

Podsumowanie

Decyzje podejmowane w obszarze zarządzania inwestycjami rzeczowymi powinny być dokładnie przemyślane, a przede wszystkim przyczynić się do realizacji celu działania danego przedsiębiorstwa. Istotny przy tym jest fakt, że cele wymagają zrozumienia i rozpoznania bieżącej sytuacji przedsiębiorstwa oraz przewidywań co do jej przyszłości.

Przedsiębiorstwa podobnie jak gospodarstwa domowe podejmują nieustannie decyzje związane z przeznaczeniem środków na konsumpcje, oszczędności lub inwestycje. Przedmiotem zadań osoby decyzyjnej związanej stricte z zarządzaniem finansami przedsiębiorstw jest odpowiednie rozdysponowanie nagromadzonych środków pieniężnych pomiędzy wyszczególnione możliwości. Długookresowym celem przedsiębiorstwa jest maksymalizacja wartości przedsiębiorstwa, co jest możliwe poprzez bieżące przemyślane działania zmierzające do zwiększenia stanu posiadanie właścicieli przedsiębiorstwa. Realizacja wyznaczonego celu jest możliwa, jednak pod warunkiem prowadzenia działalności inwestycyjnej. Podmioty gospodarcze działające w gospodarce rynkowej są niejako zobligowane do dostosowywania swoich produktów, usług do zmieniających się wymagań rynku, uwarunkowanych postępem technicznym, kulturowym, cywilizacyjnym. Ponadto w przedsiębiorstwach produkcyjnych, handlowych i usługowych mamy do czynienia ze stopniowym zużywaniem się środków trwałych. W takiej sytuacji wymagane jest podejmowanie przedsięwzięć inwestycyjnych odtworzeniowych, zmierzających do utrzymania wysokiej pozycji konkurencyjnej. Należy przy tym pamiętać, że istnienie na rynku wymaga podejmowania racjonalnych decyzji, które są oparte na wiedzy i doświadczeniu.