Współpracując od ponad 4 lat z przedsiębiorcami prowadzącymi działalność usługową B2B zidentyfikowałem obszary, które w największym stopniu wpływają na sprawny rozwój biznesu.

+47

firmy rozpoczęły wdrożenie nowoczesnego controllingu

+38

firmami usługowymi B2B współpracowałem

Filary rozwoju Software House

Do tych obszarów należą:

Zgrany zespół

➡ Dostęp do wykwalifikowanych programistów

➡ Utrzymania kluczowych pracowników

➡ Komunikacja w zespole

➡ Budowanie ścieżki kariery

Edukacja

➡ Zwiększanie umiejętności racjonalnego gospodarowania posiadanymi zasobami (czas, wiedza, umiejętności, kapitał)

➡ Skuteczność w szacowaniu czasu realizacji projektów

Finanse

➡ Ocena rentowności klientów, projektów, usług

➡ Monitorowanie płynności finansowej

➡ Monitorowanie Kluczowych Wskaźników Efektywności

➡ Terminowe otrzymywanie należności

W trakcie mojej współpracy z Przedsiębiorcami niejednokrotnie spotykałem się z różnego rodzaju barierami rozwoju pojawiającymi się na różnych etapach rozwoju biznesu. W efekcie zidentyfikowałem 14 barier uniemożliwiających dalszy rozwój firmach usługowych B2B. Rozdzieliłem je na dwie grupy, dotyczące aspektów miękkich oraz twardych.

Zidentyfikowane bariery rozwoju biznesu B2B

Miękkie

➡ Fluktuacja zatrudnienia

➡ Trudności w zatrudnieniu osób do pracy

➡ Mała efektywność zespołu

➡ Opór pracowników wobec zmian

➡ Brak wizji rozwoju

➡ Zła atmosfera w pracy

➡ Konflikt między wspólnikami

Twarde

➡ Bariera dalszego rozwoju działalności

➡ Bazowanie na intuicji w podejmowaniu decyzji finansowych

➡ Brak podstaw do oceny opłacalności projektów

➡ Uznaniowy system motywacyjny

➡ Mała odpowiedzialność zespołu za uzyskiwane wyniki

➡ Chaotyczny plan kont księgowych

➡ Bazowanie na danych księgowych w podejmowaniu decyzji

Aspekty miękkie

Moje dotychczasowe doświadczenia oraz obszar kompetencji, na podstawie których opracowałem rozwiązania do twardych barier rozwoju predestynują mnie do pełnej koncentracji na tym obszarze.

Na początku września 2018 roku miałem okazję uczestniczyć w spotkaniu networkingowym organizowanym przez Grzegorz Turniak w Volvo Cars. Podczas spotkania poznałem, Dorotę Cerankę-Czajkowską, która zaciekawiła mnie badaniem potencjału i mocnych stron pracowników.

Jako osoba o analitycznym umyśle kontestuje każdą informację, którą usłyszę aż do momentu, kiedy nie otrzymam konkretów. Dorota zaproponowała zaangażowanie 30 min. na badanie.

Po przeprowadzeniu badania spotkaliśmy się ponownie. Mogę napisać jedno… to spotkanie zmieniło moje postrzeganie osób, z którymi współpracuję, ale również uzupełniło wdrażane rozwiązania. Nie jestem osobą, które szybko przekonuje się do nowych rozwiązań, jednak Dorocie ta sztuka się udała.

Predyspozycje zespołu

Cześć z problemów miękkich jesteśmy w stanie zidentyfikować i uzasadnić naturalnymi predyspozycjami członków zespołu. W tym celu wykorzystujemy model, który bardzo trafnie określa styl myślenia badanej osoby, czyli jej naturalny sposób percepcji, przetwarzania informacji oraz podejmowania decyzji.

Wyróżniamy następujące Style Myślenia:

Wizjoner

Dominująca perspektywa: idee

Badacz

Dominująca perspektywa: struktury

Zawodnik

Dominująca perspektywa: fakty

Partner

Dominująca perspektywa: relacje

Dodatkowo posługujemy się też Stylem Działania. Pokazuje on jakimi perspektywami uzupełniamy nasz Styl Myślenia w działaniu i określa, w jakich sytuacjach możemy go najsprawniej wykorzystywać. Wynika nie tylko z naturalnych predyspozycji, ale również z doświadczeń i upodobań.

Diagnoza stylu myślenia i stylu działania członków zespołu daje wskazówki, które ułatwiają dotarcie do odpowiedzi na ważne pytania:

➡ jakie są naturalne preferencje i silne strony danej osoby?

➡ w którym kierunku powinna się rozwijać?

➡ w jakich działania się sprawdzi i jaka praca przyniesie jej najwięcej satysfakcji?

➡ jak zrozumieć i skutecznie komunikować się z tymi, którzy myślą inaczej?

Dlaczego znajomość stylu myślenia i działania ma znaczenie?

Zespół to różnorodność. Dla firmy wyzwaniem poza dobrą komunikacją między członkami zespołu jest też wysoka efektywność wspólnych działań. Wykorzystując wspomniany model możemy szybko określić potencjał zespołu i wskazać osoby, które będą najchętniej się angażować na dany etap przedsięwzięcia/projektu:

Inicjowanie

koncepcja, wizja, strategia

Wizjoner

Przygotowanie

analiza, plan, projekt

Badacz

Działanie

zadania, priorytety, cele

Zawodnik

ludzie, współpraca, angażowanie

Partner

Jaki jest zatem przepis na efektywny zespół?

Każdy styl myślenia ma zalety, ale też stawia przez zarządzającym wyzwania. Zbytnie natężenie Badaczy w zespole oznacza zachowawczość i trzymanie się dotychczas sprawdzonych działań, co uniemożliwia firmie podejmowanie nowych wyzwań. Taki zespół może hamować zakończenie procesów, gdyż dla nich nic nie jest wystarczająco dobre oraz negować rozwiązania i zabijać kreatywność. Zespół z przewagą Zawodników, czyli osób nastawionych na realizację celów, może pomijać potrzeby współpracowników, co doprowadza do demotywacji i konfliktów. Z drugiej strony – jeśli zarządzający dbają tylko o dobrą atmosferę w zespole, to mogą nie osiągnąć oczekiwanych rezultatów. Z kolei zespół złożony z samych Wizjonerów nie będzie tworzył realistycznych planów ani prawdopodobnie nie zabezpieczy środków do realizacji celu.

Aby zespół działał efektywnie i wykorzystywał potencjał wszystkich członków, potrzebna jest różnorodność oraz otwartość na innych. Najbardziej wartościowy jest zespół składający się z osób o komplementarnych stylach myślenia, co wynika to naturalnych predyspozycji skłaniających do zaangażowania danej osoby do realizacji konkretnego etapu przedsięwzięcia. Z drugiej strony można pracować nad własnym stylem działania, aby w większym stopniu rozwinąć w sobie te cechy, które są oczekiwane i na tej podstawie planować rozwój pracowników.

Aspekty twarde | Nowoczesny controlling

Nowoczesny controlling powstał w odpowiedzi na coraz popularniejszy w obszarze zarządzania biznesowego temat turkusowych organizacji. Ich funkcjonowanie opiera się na założeniu, aby dawać pracownikom duże poczucie wpływu na rozwój i kierunek działania firmy, szanse rozwoju zawodowego, przestrzeń na kreatywność i innowacyjność. Tutaj nie ma jednej decyzyjnej osoby. Decyzje podejmowane są przez osoby, które najlepiej znają dany obszar biznesowy i są w nim wyspecjalizowane. Odpowiedzialność jest przydzielona poszczególnym członkom zespołu, tak by każdy miał poczucie odpowiedzialności i wpływu na kształt obranych celów i uzyskiwane wyniki.

Nowoczesny controlling rezygnuje z tradycyjnego budżetowania, a wybiera nowoczesne kroczące prognozowanie finansowe, co jest przejawem demokracji partnerskiej. W tym układzie biznesowym rezygnuje się z delegowania zadań, współzawodnictwa czy wydawania poleceń. Współpraca opiera się na wskazanym zakresie odpowiedzialności, ustalonych miernikach oceny produktywności i efektywności pracy oraz zaufaniu, wolności i partnerstwie.

Potrzeba zrodziła ramy nowoczesnego controllingu, którego filary obejmują:

Kroczące prognozowanie finansowe

Koncentracja na przyszłości.

Decentralizację zarządzania

Zwiększenie odpowiedzialności pracowników za uzyskiwane wyniki finansowe biznesu.

Racjonalne gospodarowanie

Zwiększenie umiejętności racjonalne gospodarowania: czasem, kapitałem, wiedza, umiejętnościami wśród pracowników.

Konsultacja

Forma konsultacji: 15 minutowa rozmowa lub odpowiedź na maila.

Specjalizuję się m.in. w:

☑ prognozowaniu finansowym / szacowaniu zapotrzebowania na finansowanie,

☑ rachunkowości zarządczej,

☑ wdrożeniu Dashboardów KPI,

☑ automatyzacji raportowania danych,

☑ ocenie opłacalności inwestycji,

☑ analizie rentowności produktów, klientów, pracowników, projektów.

Zyskaj konsultację. Bezpłatnie.

Krzysztof Janik | CFO na godziny

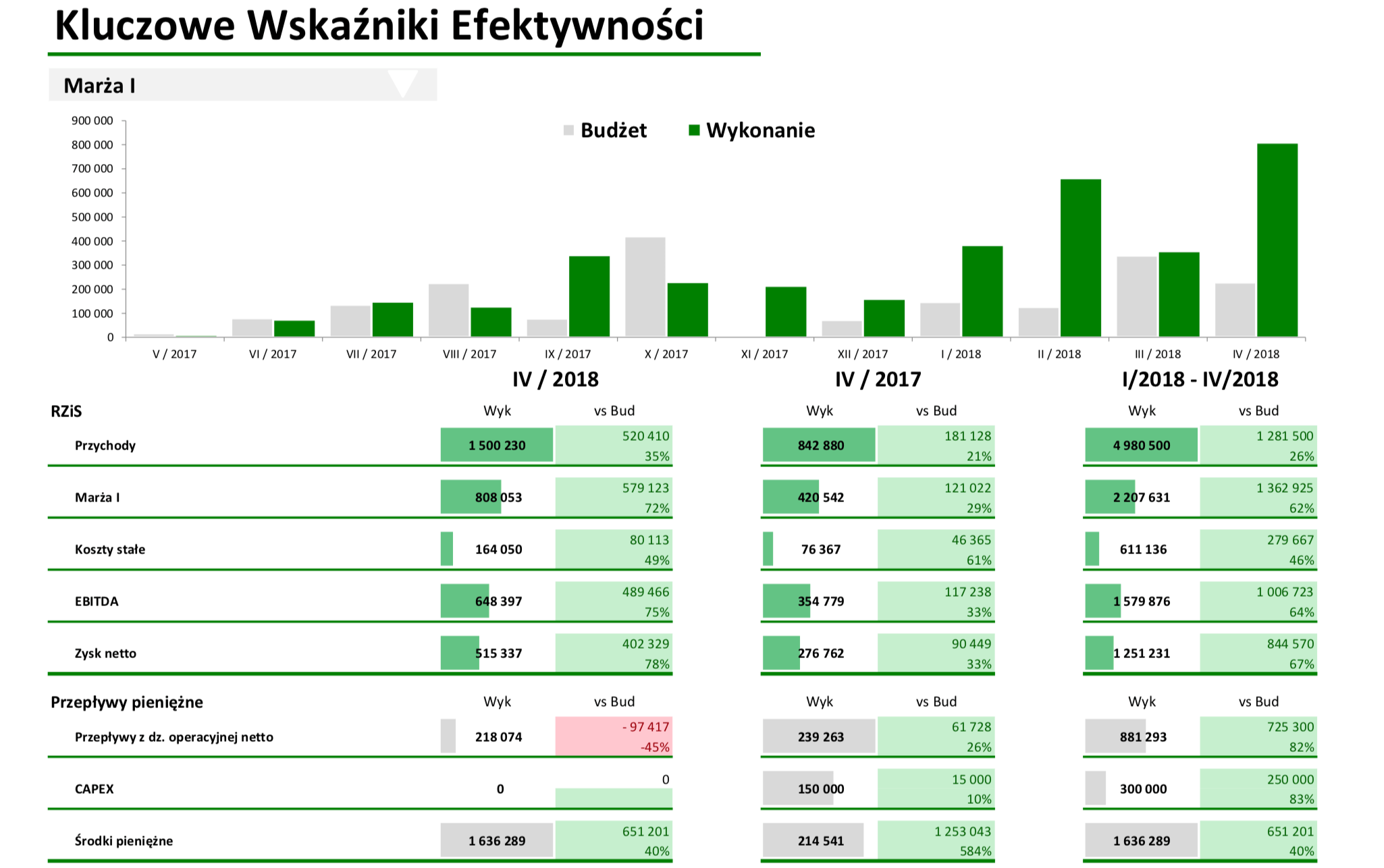

Mierzalne efekty wdrożenia nowoczesnego controllingu w Software House

+ wzrost wartości biznesu

+ zwiększenie produktywności pracy

+ zwiększenie kompetencji zespołu

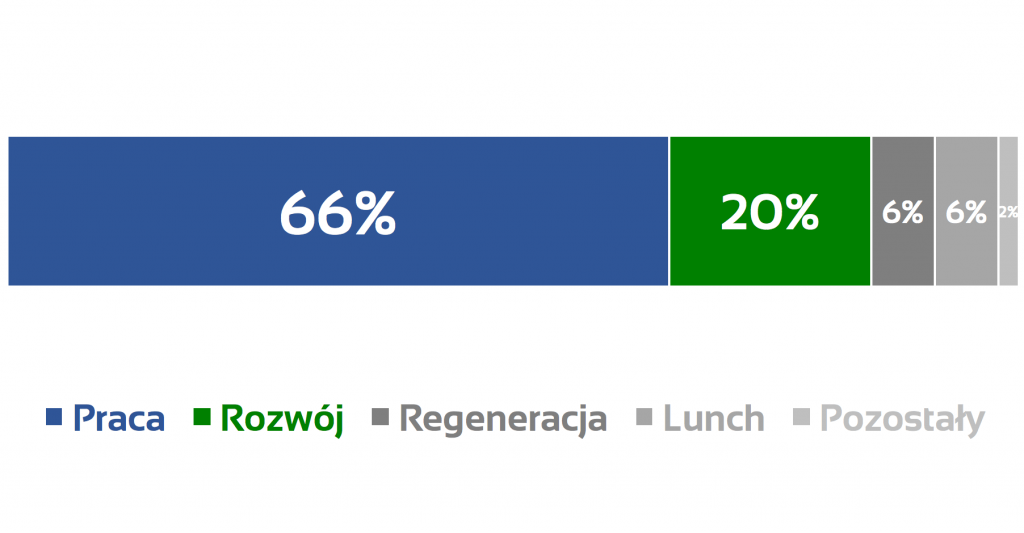

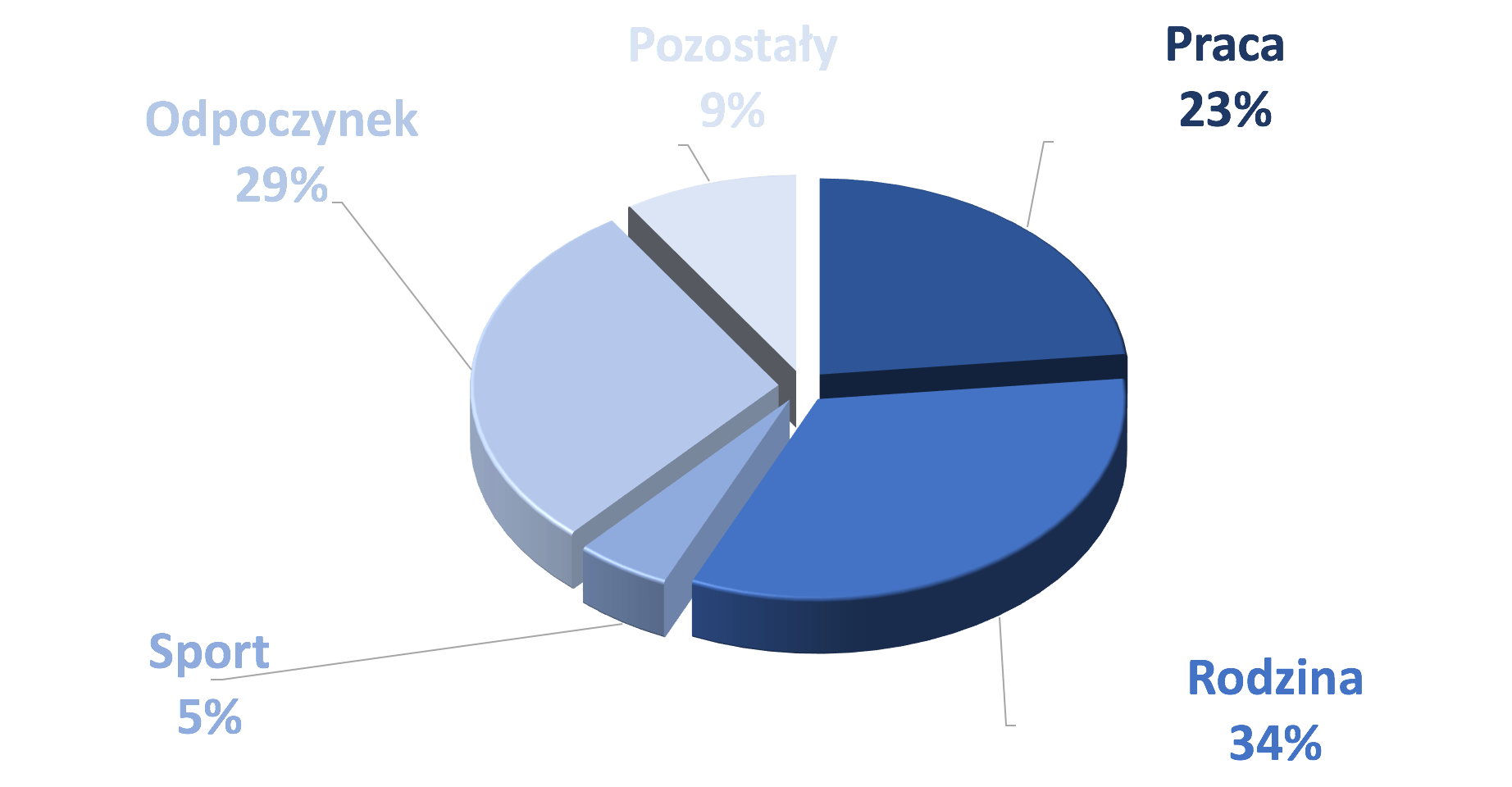

+ więcej czasu na odpoczynek, dla rodziny, dodatkowe aktywności

W jaki sposób mierze efekty wdrożenia nowoczesnego controllingu?

Wyliczam różnice między wynikiem EBITDA (wynik z działalności operacyjnej + amortyzacja) w II iteracji prognozy finansowej, a wynikiem EBITDA w I iteracji prognozy finansowej.

Dlaczego stosuje taki parametr oceny?

- ocena efektów na bazie przychodów ze sprzedaży – zrezygnowanie ze sprzedaży określonych produktów/usług może zmniejszyć przychody, jednak zwiększyć wynik EBITDA z uwagi na stratę brutto generowaną na tych produktach/usługach

- ocena na bazie kosztów – wzrost kosztów może być spowodowany zwiększeniem skali działaności, inwestycją w nowe kompetencje, co będzie miało realne przełożenie na większy wynik EBITDA w kolejnych okresach

- wyniku EBITDA – relewantna miara oceny wpływu nowoczesnego controllingu na biznes.

Pierwsze efekty z wdrożenia nowoczesnego controlingu są zauważalne po 3 miesiącach od pełnego wdrożenia. Im dłuższy jest horyzont czasu, tym większa jest skala wpływu nowoczesnego controlingu na uzyskiwane wyniki finansowe.

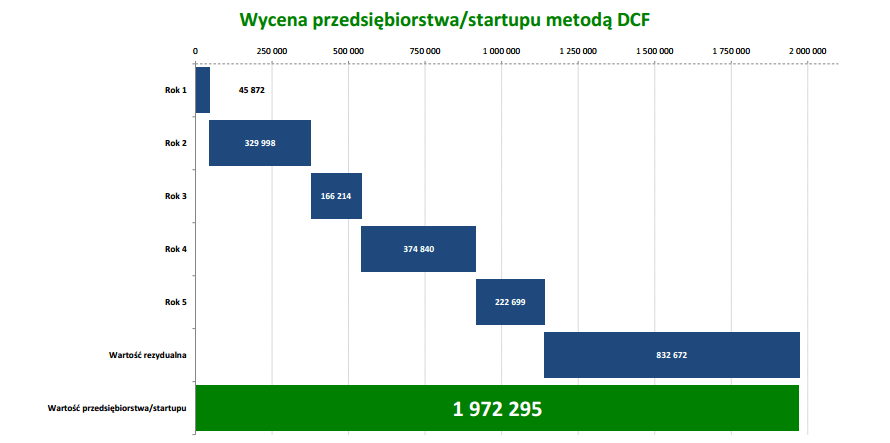

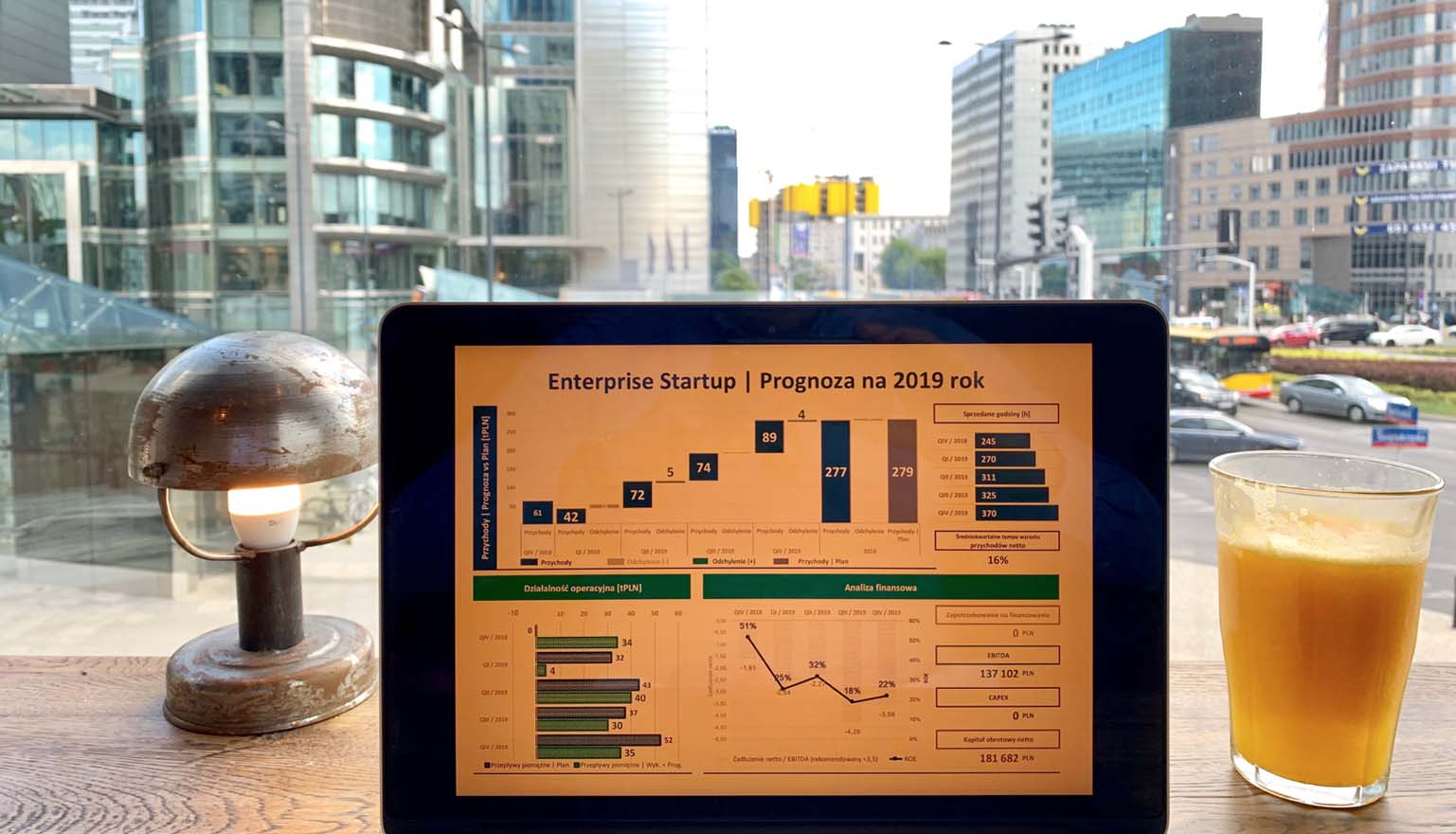

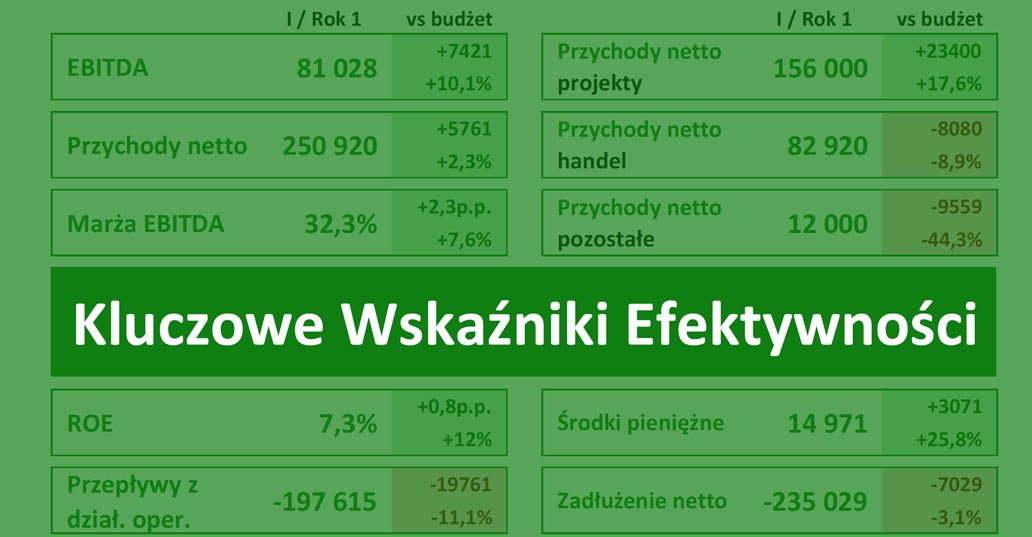

Efekty w Enterprise Startup | Case study

W październiku ubiegłego roku wdrożyłem we własnym biznesie I etap nowoczesnego controllingu, następnie od tego roku nowoczesny controlling występuje w pełnej krasie. Efekty widać jak na dłoni.

Controlling | Controlling finansowy | Dyrektor finansowy na godziny | Konsultant biznesowy | Plan finansowy | Prognoza finansowa | Cash flow | Case studies | Wdrożenie controllingu | Wdrożenie controllingu w firmie produkcyjnej | Modelowanie finansowe | KPI | KPI przykłady | Wskaźniki KPI w sprzedaży | KPI sales velocity | Raportowanie zarządcze

Narzędzia analityczne

FIRMA

KONTAKT