Co mają wspólnego finanse i emocjonalne doświadczenia…? Dla mnie to połączenie ma szczególne znaczenie. Emocje często zachęcają nas do refleksji. Popychają w określonym kierunku dalszego rozwoju. Mnie ukierunkowały na misję, którą jest pomoc przedsiębiorcom w zarządzaniu finansami swojego biznesu, który przetrwa pokolenia.

Controllingu nauczyły mnie studia, nowoczesnego controllingu nauczyło mnie doświadczenie.

Nie byłbym w tym miejscu, gdzie teraz jestem, gdyby nie… rodzina. Rodzice zwykle wychowują swoje dzieci i zapewniają im odpowiednią edukację. Tak było i w moim przypadku, jednak rodzice dali mi coś więcej. Dodatkową lekcję z przedsiębiorczego życia. Trudną lekcję. Taką, podczas której drapiesz się po głowie i zagryzasz końcówkę ołówka, próbując pojąć to, co na pierwszy rzut oka jest zupełnie nielogiczne. A na koniec, jeszcze przed dzwonkiem, zapowiedzieli mi kartkówkę!

Był rok 2012. Nieoczekiwany zwrot akcji w rozwoju biznesu moich rodziców, sprawił, że w krótkim czasie doświadczyłem silnych, negatywnych emocji, jak przygnębienie, strach, niepewność, przerażenie – a wszystko to oprószone grubą warstwą stresu. Znasz te emocje? Nie życzę nikomu, aby przyszedł się z nimi zmierzyć. Powiem więcej… Teraz dzięki przyswojonej wiedzy i doświadczeniu, doskonale wiem, jak można zapobiec takim sytuacjom w biznesie. Podzielę się tym w poniższym artykule.

Przedsiębiorczość dziedziczy się w genach

Mój Dziadek miał kiedyś cegielnię. Od dziecka słuchałem opowieści o jego radościach, problemach i wyzwaniach, które napotykał codziennie. Słuchałem historii mojego Dziadka – przedsiębiorcy. Mój Tata także jest przedsiębiorcą. Historii o jego codziennych wyzwaniach związanych z prowadzeniem firmy już nie słuchałem – ja ich doświadczałem!

Dorastałem w otoczeniu przedsiębiorców. Byłem przygotowywany do roli przedsiębiorcy, który w pewnym momencie przejmie rodzinny biznes. Dziecięce marzenia o byciu strażakiem kłębiły się we mnie w najlepsze, bo miałem świadomość, że kiedyś będę gasił pożary… w biznesie! Łączy mnie silny związek emocjonalny z działalnością, którą prowadzi mój Tata – w końcu ta firma dorastała razem ze mną. Była w pewien sposób moim drugim domem, moją drugą szkołą, moją furtką do nauki dorosłego i odpowiedzialnego życia.

Początki bywają nudne

Działalność mojego Taty została założona w 1992 roku. Panował wtedy deficyt na wszelkiego rodzaju dobra. Był to czas przemiany gospodarki na wolnokonkurencyjną i koniunktury w budownictwie. Idealny moment na otwarcie punktów ze sprzedażą materiałów budowlanych! Hossa trwająca 9 lat pozwoliła na stabilny rozwój firmy. W okresie hossy PKB w Polsce wzrosło o 56%.

Należy przyznać, że słuchanie historii o takich początkach biznesu to nuda… Ale z perspektywy dziecka, które obserwowało ciężką pracę swojego taty, to był gorący okres!

Trzonem biznesu – nieomylny właściciel

Struktura organizacyjna działalności mojego Taty była klasyczną dla biznesu z sektora MŚP, co oznacza nic innego, jak to, że przedsiębiorca – właściciel steruje każdym obszarem biznesu. Niezależnie, czy firma zatrudnia 5, 16, czy 98 osób. Taka struktura powoduje, że żadna, podkreślam, ŻADNA decyzja nie może zostać podjęta bez zatwierdzenia właściciela.

Wyobraź sobie, że jesteś właścicielem stuosobowej firmy, której struktura działa tak, jak ta wyżej opisana. Jedyne 15 minut rozmowy z każdym pracownikiem, aby podjąć decyzję, której oni samodzielnie nie mogą podjąć, daje ponad 3 dni robocze samych rozmów. Dzień po dniu. Bez chwili wytchnienia. Istny obłęd!

Przedsiębiorcy często zdają sobie sprawę, że koniecznością jest przekazanie odpowiedzialności innym (często nawet bardziej kompetentnym) osobom. Jednak przyzwyczajenie, potrzeba kontroli, a czasem także obawa przed takim krokiem są na tyle silne, że niewielu się na to decyduje.

Mój Tata podjął taki krok jedynie w stosunku do jednej osoby – głównego księgowego z kilkunastoletnim doświadczeniem. W jego obszarze były całe finanse biznesu. Dane historyczne stanowiły podstawę do podejmowania decyzji zarządczych.

Nowe tysiąclecie

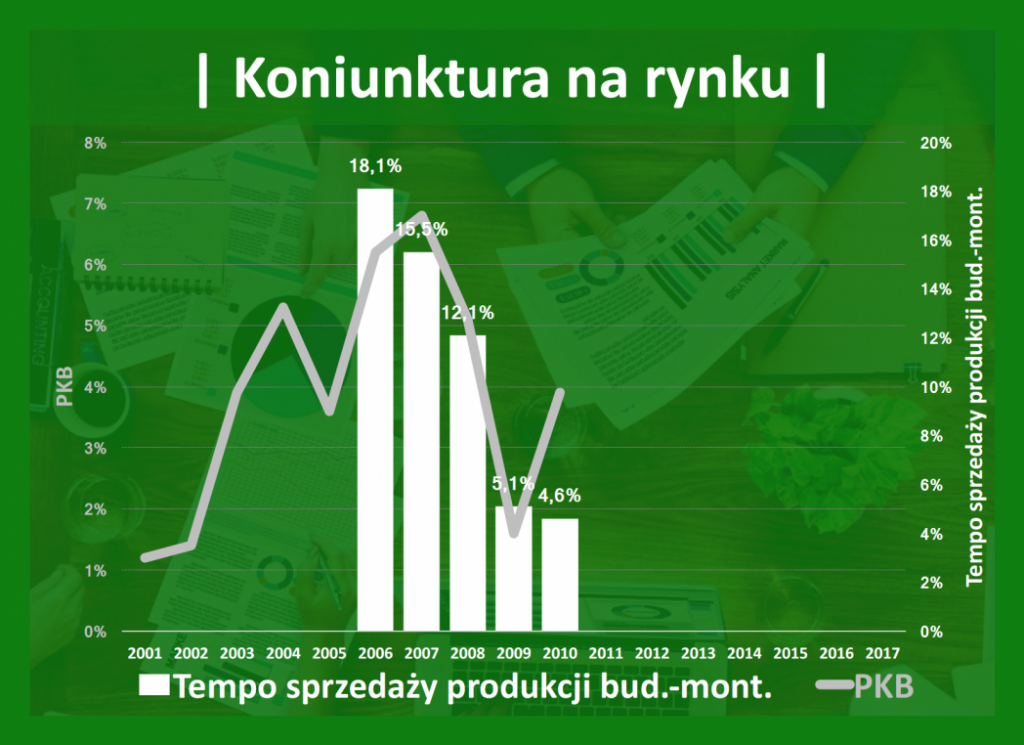

W 2001 roku nastąpiło spowolnienie gospodarcze, trwające dwa lata. To było pierwsze duże wyzwanie, z jakim przyszło się zmierzyć w biznesie mojego Taty. W 2001 roku nastąpiło schłodzienie gospodarki ze wzrostem PKB na poziomie 1,2%, zaś w 2002 roku 1,4%. Po tym okresie w branży budowlanej nastały lata świetności! Tempo wzrostu produkcji budowlano – montażowej dochodziło nawet do poziomu 18,1% w 2006. Radość nie trwała długo… Po tym czasie tempo wzrostu zaczęło wyhamowywać.

Liczby nie kłamią. Nigdy!

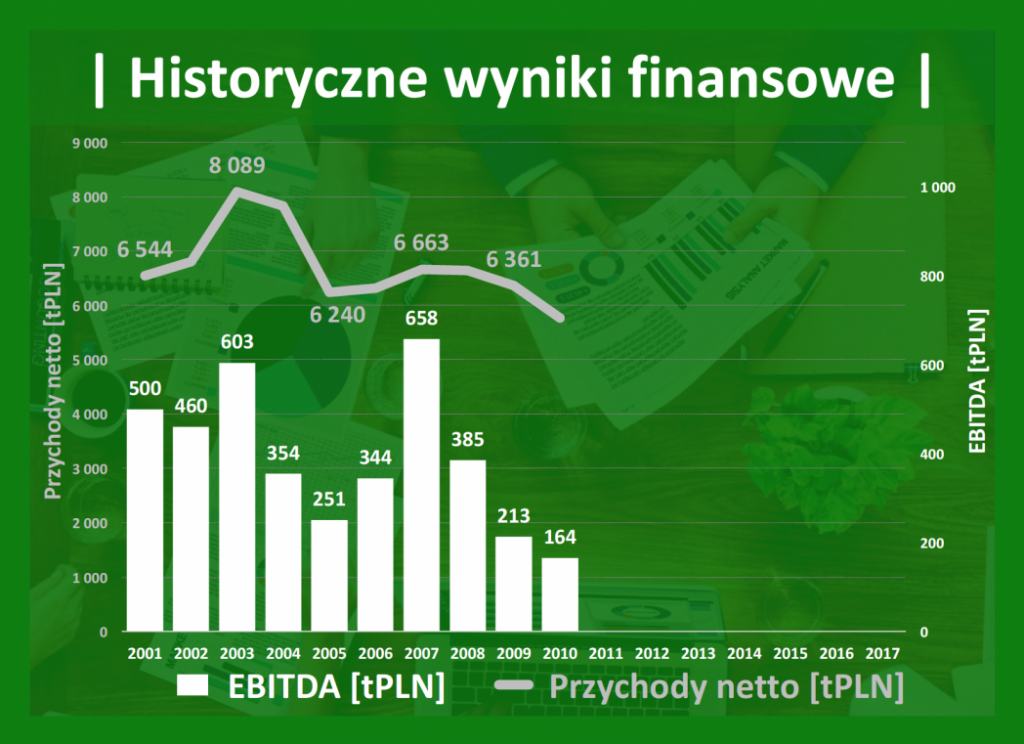

Od 2001 do 2010 roku przychody firmy kształtowały się w przedziale od 5,9 mln do 8,1 mln PLN. Na wynik EBITDA największy wpływ miały mikrocykle koniunkturalne. Koniunktura w budownictwie przełożyła się na rekordowy wynik EBITDA na poziomie 658 000 PLN w 2007 roku.

Obecna średnia wartość wynagrodzeń netto w Polsce jest na poziomie 3 530 PLN. Osoba z takimi średnimi zarobkami musiałaby pracować przez 186 miesięcy, a więc niemal 16 lat, aby uzyskać kwotę 658 000 PLN.

I nie chodzi mi tutaj o przedstawianie wysokości kapitału mojej rodziny, ale o zwrócenie uwagi na ważne informacje, niezbędne do poznania dalszej części historii…

Było, minęło.

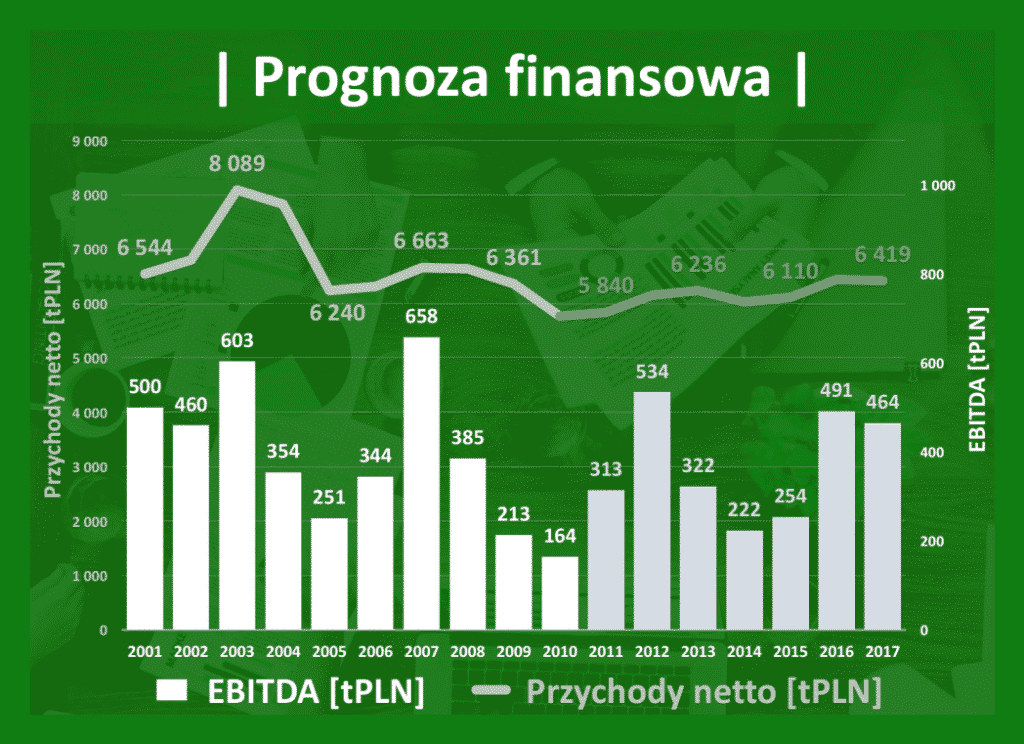

Pokusiłem się o przygotowanie prognozy finansowej dla aktualnej – na tamte lata – sytuacji firmy mojego Taty, bazując na danych historycznych. W końcu wiele firm w obecnych czasach stosuje tę metodę, przygotowując prognozy finansowe.

Tak więc zacznijmy… W gospodarce występują mikrocykle koniunkturalne, które wpływają na kształtowanie się wyników finansowych biznesu. Po 2007 roku, kiedy firma zanotowała historyczny wynik EBITDA, nastąpiły lata spowolnienia koniunktury, co z kolei ukształtowało kolejne wyniki finansowe. Patrząc na dane historyczne, po tym okresie możemy spodziewać się „odbicia” w branży budowlanej. W końcu nastąpi ponowny wzrost wyników finansowych!

- Jakie decyzje możemy podjąć na podstawie tak optymistycznej prognozy?

- Otwarcie kolejnego punktu sprzedaży

- Poszerzenie oferty, która zwiększy konkurencyjność na rynku

-

Inwestycja w nowe nieruchomości

To wszystko brzmi fantastycznie… Tak więc do dzieła! Sprawdźmy historyczny wynik EBITDA dla okresu od 2001 do 2010 – przeszło 4 mln! Wolne środki na koncie są? Są! Przygotowywane przez głównego księgowego comiesięczne rachunki zysków i strat to wręcz podana na tacy podstawa do podjęcia decyzji. Zatem firma mojego Taty:

- Otwiera kolejny punkt sprzedaży;

- Kupuje auta dostawcze, aby zwiększyć konkurencyjność;

- Inwestuje w modernizację hali i budowę kolejnej.

Sytuacja wręcz książkowa – biznes generuje zadowalające zyski, a więc inwestuje swój kapitał, co powoduje, że do sfinansowania kapitału obrotowego potrzebuje zewnętrznego finansowania. Tak oto firma mojego Taty pozyskała z banku kapitał obrotowy o wartości 1,1 mln pln!

Zrób krok do tyłu…

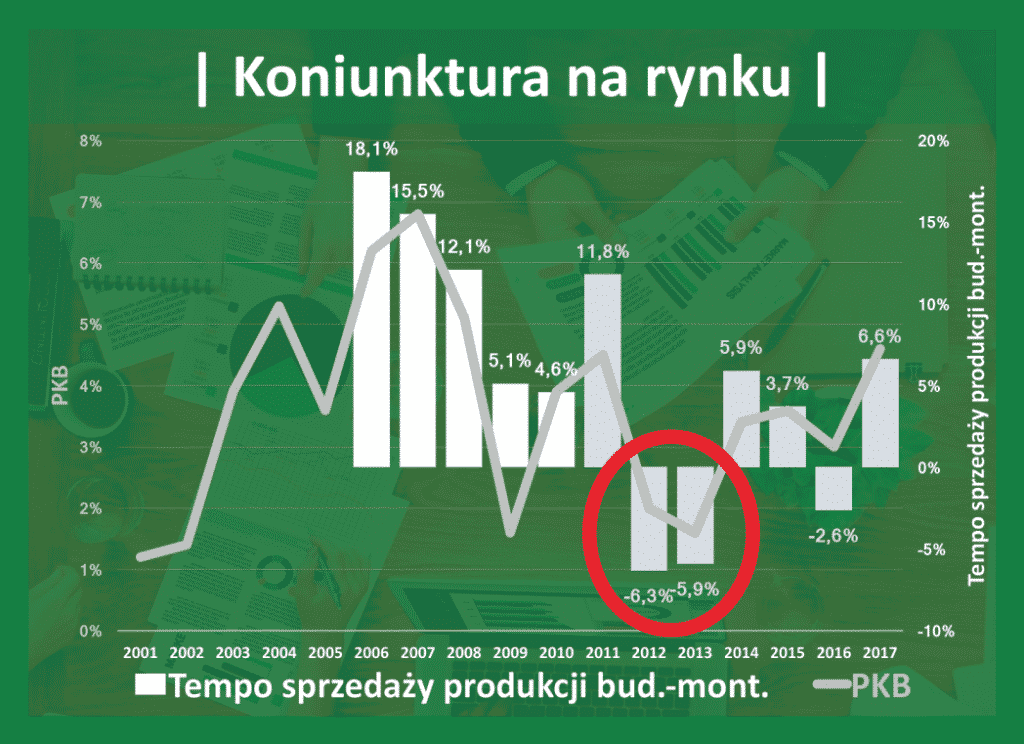

W 2012 roku firma zaczęła tracić płynność finansową. Tak… Dokładnie ta firma, która jeszcze przed chwilą rozwijała się, otwierając nowe punkty sprzedaży i inwestując w rozwój. W bardzo krótkim czasie otoczenie rynkowe uległo gwałtownej i intensywnej zmianie. Pojawili się nowi konkurenci na rynku, a w samych firmach remontowo-budowalnych pojawiły się zatory płatnicze!

Firma mojego Taty stanęła pod ścianą z dwiema możliwościami:

- Wstrzymać sprzedaż do firm remontowo-budowalnych, tracąc jednocześnie 40% przychodów;

- Nadal sprzedawać materiały firmom remontowo-budowlanym, bez pewności, czy kiedykolwiek zapłacą za kupione materiały.

W biznesie najgorsza jest przytłaczająca niepewność… Podjęcie każdego kolejnego kroku wiązało się z ryzykiem. Bezsilność coraz wyraźniej rysowała się na twarzy mojego Taty, ponieważ nie mógł wykonać niczego, co odwróciłoby tę sytuację.

…żeby zrobić dwa do przodu!

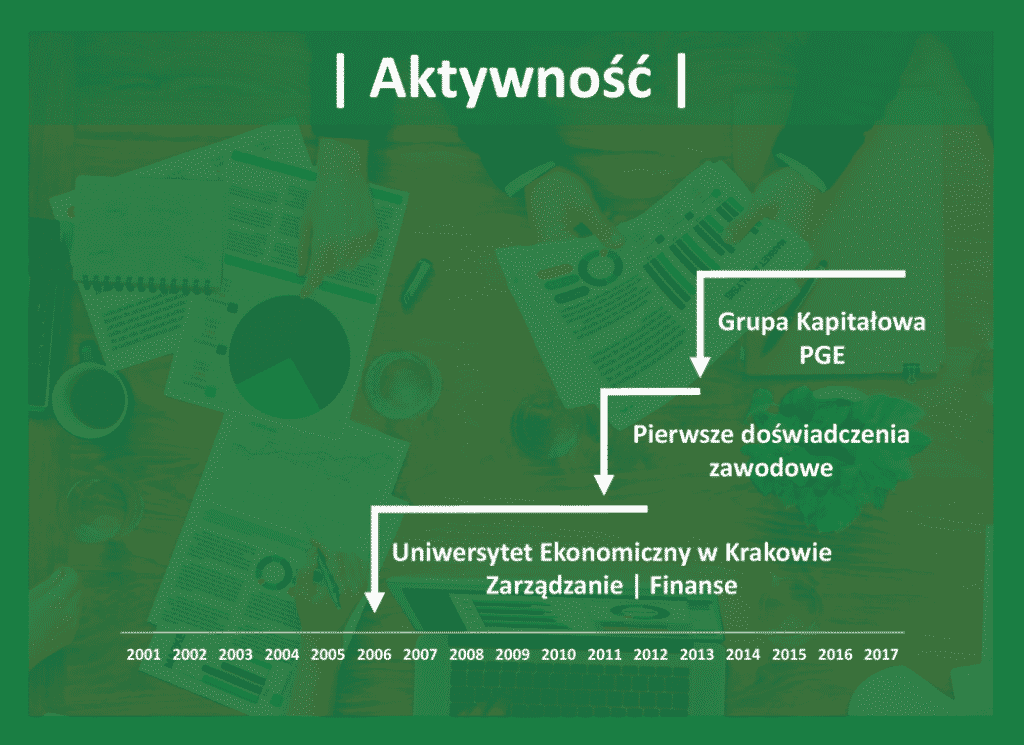

2012 rok był dla mnie rokiem kończenia studiów na Uniwersytecie Ekonomicznym w Krakowie. Zgłębiałem wtedy tajniki controllingu pod okiem prof. Sierpieńskiej, która w Polsce jest prekursorką controllingu!

Następnie otrzymałem możliwość zdobycia doświadczenia zawodowego w PGE. Ściśle współpracowałem z Radkiem Woszczykiem, który w GK PGE przez przeszło 20 lat zarządzał controllingiem oraz z Andrzejem Barną, który posiada ponad 25-letnie doświadczenie w pracy w finansach największych firm w Polsce.

Nie da się ukryć, że w moim przypadku to mentorzy niezwykle poszerzyli moje horyzonty postrzegania controllingu. Do tego pracując w centrali PGE miałem kontakt ze społecznością controllingu całej firmy, gdzie wspólnie wymienialiśmy się doświadczeniami. Firma angażuje znaczne środki na współpracę z innymi podmiotami doradczymi, dzięki czemu miałem okazję być na bieżąco ze wszelkimi nowinkami technologicznymi i trendami dostępnymi na rynku.

Wiedza i doświadczenie otworzyły mi oczy. Zidentyfikowałem, co było przyczyną utraty płynności finansowej w rodzinnym biznesie!

Kartkówkę zdałem na piątkę z plusem!

Pierwsza myśl, która mogłaby przyjść do głowy, zastanawiając się, dlaczego tak potoczyły się losy biznesu mojego Taty – niewypłacalność kontrahentów i dekoniunktura… A to nic bardziej mylnego! Przecież takie sytuacje występowały już wcześniej, mimo to rodzinny biznes wychodził z nich obronną ręką.

Co zatem poszło niezgodnie z planem?

Mój Tata skoncentrował się na przeszłości. Widział zadowalające wyniki finansowe, które najprawdopodobniej uśpiły jego czujność i stworzyły przekonanie, że biznes będzie w stanie wyjść z każdej opresji. Brutalnie, ale jednak, okazało się, że nie z każdej… Można było jedynie czekać, aż tak silne zapatrzenie na dane historyczne, których przecież nie można zmienić, doprowadzi do klęski.

To był moment, kiedy zrozumiałem, że nowoczesny controlling to istotna kwestia każdej działalności, niezależnie od jej skali. To rodzinne doświadczenie, ale też wiedza, jaką zdobyłem, były bodźcem dla mnie do rozpowszechniania idei nowoczesnego controllingu. Wiem, że teraz potrafię pomagać przedsiębiorcom w rozwoju ich biznesów, który przetrwa pokolenia. Teraz pokazuję innym, jaka jest idea nowoczesnego controllingu oraz w jaki sposób należy wdrożyć i efektywnie wykorzystywać controlling w biznesie.

Lekcja pierwsza. Temat: Nowoczesny controlling.

Niezwykłą transformację przeszły w ostatnich latach finanse. Od kontroli, poprzez analizę danych historycznych, po wprowadzenie elementów budżetowania. Pracując z przedsiębiorstwami z różnych branż, zauważyłem, że najtrudniejsze w controllingu jest dla nich:

- przełożenie informacji na dane;

- nauczenie całej organizacji racjonalnego gospodarowania.

Najczęściej niestety pracownicy otrzymują nowe cele do zrealizowania, zaś powyższe umiejętności w ogóle nie są wśród nich kształtowane.

Aż 70% firm upada ze względu na utratę płynności finansowej. Nie dlatego, że nie ma rynku zbytu na ich produkty, czy usługi. Dlatego, że tracą płynność finansową! Obecne tempo zmian w otoczeniu rynkowym, zmiany na rynku pracy, a nawet postęp technologiczny w coraz większym stopniu wymagają od nas koncentracji na przyszłości.

Jesteś przedsiębiorcą? Wybiegaj w przyszłość!

Ogólnie w biznesie (jak i w controllingu) kluczowe są informacje, informacje i jeszcze raz dane! Przygotowywanie prognoz kroczących to jeden z elementów koncentracji na przyszłości. Jednak, aby przygotować prognozę kroczącą, która stanie się wartościową informację zarządczą, należy w jej przygotowanie zaangażować każdą osobę w organizacji.

To determinuje konieczność sprawnego przepływu informacji w biznesie. Decyzje zarządcze powinny płynnie przechodzić do pracowników na niższych poziomach struktury organizacyjnej, aby następnie mogły być odzwierciedlane w decyzjach każdej komórki organizacyjnej. Domeną nowoczesnego controllingu jest przekładanie informacji na dane oraz edukacja wszystkich osób w organizacji.

Nowoczesny controlling, który poprawnie zostaje wdrożony do organizacji, daje bardzo mocne argumenty do podejmowania odpowiednich decyzji zarządczych. I to z wyprzedzeniem! Nie można jednak zapomnieć, że controlling obejmuje znacznie szerszy zakres, niż jedynie finanse biznesu.

Konsultacja

Forma konsultacji: 15 minutowa rozmowa lub odpowiedź na maila.

Specjalizuję się m.in. w:

☑ prognozowaniu finansowym / szacowaniu zapotrzebowania na finansowanie,

☑ rachunkowości zarządczej,

☑ wdrożeniu Dashboardów KPI,

☑ automatyzacji raportowania danych,

☑ ocenie opłacalności inwestycji,

☑ analizie rentowności produktów, klientów, pracowników, projektów.

Zyskaj konsultację. Bezpłatnie.

Krzysztof Janik | CFO na godziny

Dyrektor finansowy na godziny

Misja | Maksymalizacja potencjału firm poprzez skuteczne zarządzanie finansami.

Wychowywałem się wśród przedsiębiorców, mój Dziadek był przedsiębiorą, mój Tata jest przedsiębiorcą, przechodząc przez nie jeden kryzys. Praca z przedsiębiorcami jest moją pasją.

+12 lat rozwijania kompetencji w zakresie zarządzania finansami przedsiębiorstw. Dostępne bio.

+4 lata realizacji usług dla przedsiębiorców. Poznaj historię moich początków w biznesie tutaj.

+65 zrealizowanych narzędzi analitycznych w excelu dla biznesu począwszy od spółek z Grupy Kapitałowej PGE po startupy technologiczne.

Controlling | Controlling finansowy | Dyrektor finansowy na godziny | Konsultant biznesowy | Plan finansowy | Prognoza finansowa | Cash flow | Case studies | Wdrożenie controllingu | Wdrożenie controllingu w firmie produkcyjnej | Modelowanie finansowe | KPI | KPI przykłady | Wskaźniki KPI w sprzedaży | KPI sales velocity | Raportowanie zarządcze

Narzędzia analityczne

FIRMA

KONTAKT